ຫວ່າງມໍ່ໆນີ້, ສະຖານະການທີ່ເຄັ່ງຕຶງຂອງການປະທະກັນລະຫວ່າງ ອິດສະຣາແອນ - ປາແລັດສະໄຕນ໌ ໄດ້ເຮັດໃຫ້ສົງຄາມເພີ່ມຂຶ້ນ, ເຊິ່ງໄດ້ສົ່ງຜົນສະທ້ອນເຖິງການຜັນແປຂອງລາຄານ້ຳມັນສາກົນ, ເຮັດໃຫ້ລາຄານ້ຳມັນຢູ່ໃນລະດັບສູງ. ໃນສະພາບການດັ່ງກ່າວ, ຕະຫຼາດເຄມີພາຍໃນປະເທດຍັງໄດ້ຮັບຜົນກະທົບຈາກລາຄາພະລັງງານສູງແລະຄວາມຕ້ອງການຢູ່ລຸ່ມນ້ຳທີ່ອ່ອນແອ, ແລະ ສະພາບການຕະຫຼາດລວມຍັງອ່ອນເພຍ. ຢ່າງໃດກໍ່ຕາມ, ຂໍ້ມູນມະຫາພາກໃນເດືອນກັນຍາໄດ້ສະແດງໃຫ້ເຫັນວ່າສະຖານະການຕະຫຼາດມີການປັບປຸງເລັກນ້ອຍ, ເຊິ່ງ devied ຈາກການປະຕິບັດທີ່ຊ້າລົງຂອງຕະຫຼາດສານເຄມີທີ່ຜ່ານມາ. ພາຍໃຕ້ອິດທິພົນຂອງຄວາມເຄັ່ງຕຶງທາງດ້ານພູມສາດທາງດ້ານການເມືອງ, ນ້ໍາມັນດິບສາກົນຍັງສືບຕໍ່ເຫນັງຕີງຢ່າງແຂງແຮງ, ແລະຈາກທັດສະນະຂອງຄ່າໃຊ້ຈ່າຍ, ມີການສະຫນັບສະຫນູນຢູ່ດ້ານລຸ່ມຂອງຕະຫຼາດເຄມີ; ຢ່າງໃດກໍ່ຕາມ, ຈາກທັດສະນະພື້ນຖານ, ຄວາມຕ້ອງການຄໍາ, ເງິນ, ແລະສິນຄ້າອື່ນໆຍັງບໍ່ທັນໄດ້ລະເບີດ, ແລະມັນເປັນຄວາມຈິງທີ່ວ່າພວກເຂົາຈະສືບຕໍ່ຫຼຸດລົງ. ດັ່ງນັ້ນ, ຄາດວ່າຕະຫຼາດສານເຄມີຈະສືບຕໍ່ທ່າອ່ຽງຫຼຸດລົງໃນອະນາຄົດອັນໃກ້ນີ້.

ຕະຫຼາດສານເຄມີຍັງຄົງຊ້າ

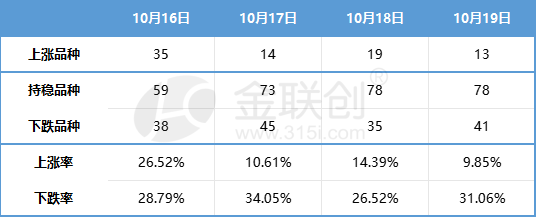

ໃນອາທິດທີ່ຜ່ານມາ, ລາຄາຈຸດເຄມີພາຍໃນປະເທດຍັງສືບຕໍ່ປະຕິບັດຢ່າງອ່ອນແອ. ອີງຕາມ 132 ຜະລິດຕະພັນເຄມີທີ່ຕິດຕາມກວດກາໂດຍ Jinliachuang, ລາຄາສະຖານທີ່ພາຍໃນປະເທດດັ່ງນີ້:

ແຫຼ່ງຂໍ້ມູນ: Jin Lianchuang

ການປັບປຸງດ້ານຂອບຂອງຂໍ້ມູນມະຫາພາກໃນເດືອນກັນຍາ deviates ຈາກການຫຼຸດລົງທີ່ຜ່ານມາໃນອຸດສາຫະກໍາເຄມີ

ຫ້ອງການສະຖິຕິແຫ່ງຊາດໄດ້ເປີດເຜີຍຂໍ້ມູນເສດຖະກິດສໍາລັບໄຕມາດທີສາມແລະເດືອນກັນຍາ. ຂໍ້ມູນສະແດງໃຫ້ເຫັນວ່າຕະຫຼາດຂາຍຍ່ອຍສິນຄ້າບໍລິໂພກຍັງສືບຕໍ່ຟື້ນຕົວ, ກິດຈະກໍາການຜະລິດອຸດສາຫະກໍາຍັງຄົງສະຖຽນລະພາບ, ແລະຂໍ້ມູນທີ່ກ່ຽວຂ້ອງກັບອະສັງຫາລິມະສັບຍັງສະແດງອາການຂອງການປັບປຸງດ້ານຂອບ. ຢ່າງໃດກໍ່ຕາມ, ເຖິງວ່າຈະມີການປັບປຸງບາງຢ່າງ, ຂອບເຂດຂອງການປັບປຸງຍັງຈໍາກັດ, ໂດຍສະເພາະແມ່ນການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງການລົງທຶນໃນອະສັງຫາລິມະສັບ, ເຊິ່ງເຮັດໃຫ້ອະສັງຫາລິມະສັບຍັງເປັນຕົວດຶງຂອງເສດຖະກິດພາຍໃນ.

ຈາກຂໍ້ມູນຂອງໄຕມາດ 3, GDP ເພີ່ມຂຶ້ນ 4.9% ເມື່ອທຽບໃສ່ປີ, ດີກວ່າຄວາມຄາດຫວັງຂອງຕະຫຼາດ. ການຂະຫຍາຍຕົວນີ້ແມ່ນສ່ວນໃຫຍ່ແມ່ນຍ້ອນການເພີ່ມຂື້ນຢ່າງຫຼວງຫຼາຍຂອງກໍາລັງຂັບເຄື່ອນຂອງການບໍລິໂພກ. ຢ່າງໃດກໍ່ຕາມ, ອັດຕາການເຕີບໂຕຂອງສານປະສົມໃນສີ່ປີ (4.7%) ໃນໄຕມາດທີສາມແມ່ນຍັງຕໍ່າກວ່າ 4.9% ໃນໄຕມາດທໍາອິດ. ນອກຈາກນັ້ນ, ເຖິງແມ່ນວ່າ GDP deflator ປັບປຸງເລັກນ້ອຍຈາກ -1.5% ໃນໄຕມາດທີສອງເປັນ -1.4% ໃນປີຕໍ່ປີ, ມັນຍັງຄົງເປັນທາງລົບ. ຂໍ້ມູນເຫຼົ່ານີ້ລ້ວນແຕ່ຊີ້ໃຫ້ເຫັນວ່າເສດຖະກິດຍັງຕ້ອງການສ້ອມແປງຕື່ມອີກ.

ການຟື້ນຕົວຂອງເສດຖະກິດໃນເດືອນກັນຍາສ່ວນໃຫຍ່ແມ່ນມາຈາກຄວາມຕ້ອງການແລະການບໍລິໂພກພາຍນອກ, ແຕ່ການລົງທຶນຍັງໄດ້ຮັບຜົນກະທົບທາງລົບຈາກອະສັງຫາລິມະສັບ. ການຜະລິດໃນທ້າຍເດືອນກັນຍາໄດ້ຟື້ນຕົວເມື່ອທຽບກັບເດືອນສິງຫາ, ດັດຊະນີການຜະລິດອຸດສາຫະກໍາແລະການບໍລິການເພີ່ມຂຶ້ນ 4.5% ແລະ 6.9% ຕາມລໍາດັບ, ເຊິ່ງແມ່ນພື້ນຖານເທົ່າກັບເດືອນສິງຫາ. ຢ່າງໃດກໍ່ຕາມ, ອັດຕາການເຕີບໂຕຂອງສານປະສົມໃນສີ່ປີເພີ່ມຂຶ້ນ 0.3 ແລະ 0.4 ຈຸດສ່ວນຮ້ອຍຕາມລໍາດັບເມື່ອທຽບກັບເດືອນສິງຫາ. ຈາກການປ່ຽນແປງຂອງຄວາມຕ້ອງການໃນເດືອນກັນຍາ, ການຟື້ນຕົວຂອງເສດຖະກິດສ່ວນໃຫຍ່ແມ່ນມາຈາກຄວາມຕ້ອງການພາຍນອກແລະການບໍລິໂພກ. ອັດຕາການເຕີບໂຕລວມຂອງສີ່ປີຂອງສູນສັງຄົມແລະການສົ່ງອອກໄດ້ປັບປຸງຕື່ມອີກເມື່ອທຽບກັບເດືອນສິງຫາ. ຢ່າງໃດກໍ່ຕາມ, ການຫຼຸດລົງຂອງອັດຕາການເຕີບໂຕຂອງການລົງທຶນຂອງຊັບສິນຄົງທີ່ແມ່ນຍັງໄດ້ຮັບຜົນກະທົບຕົ້ນຕໍຈາກຜົນກະທົບທາງລົບຂອງອະສັງຫາລິມະສັບ.

ຈາກທັດສະນະຂອງສາຂາລຸ່ມນ້ໍາຕົ້ນຕໍຂອງວິສະວະກໍາເຄມີ:

ໃນຂະແຫນງອະສັງຫາລິມະສັບ, ການຫຼຸດລົງຂອງການຂາຍເຮືອນໃຫມ່ໃນເດືອນກັນຍາພຽງແຕ່ຫຼຸດລົງເລັກນ້ອຍ. ເພື່ອຊຸກຍູ້ການພັດທະນານະໂຍບາຍທັງດ້ານການສະໜອງ ແລະ ຄວາມຕ້ອງການ, ຕ້ອງມີຄວາມພະຍາຍາມຕື່ມອີກ. ເຖິງແມ່ນວ່າການລົງທຶນດ້ານອະສັງຫາລິມະຊັບຍັງອ່ອນລົງ, ແຕ່ການກໍ່ສ້າງໃຫມ່ສະແດງໃຫ້ເຫັນທ່າອ່ຽງການປັບປຸງເປັນໄລຍະ, ໃນຂະນະທີ່ການສໍາເລັດສົມບູນຍັງສືບຕໍ່ຮັກສາຄວາມຈະເລີນຮຸ່ງເຮືອງ.

ໃນອຸດສາຫະກໍາລົດຍົນ, ການຂາຍຍ່ອຍ "Jinjiu" ຍັງສືບຕໍ່ແນວໂນ້ມຂອງການເຕີບໂຕໃນທາງບວກໃນເດືອນຕໍ່ເດືອນ. ເນື່ອງຈາກຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນສໍາລັບການເດີນທາງວັນພັກແລະກິດຈະກໍາສົ່ງເສີມການຂາຍໃນທ້າຍໄຕມາດ, ເຖິງແມ່ນວ່າການຂາຍຍ່ອຍໄດ້ບັນລຸລະດັບສູງເປັນປະຫວັດສາດໃນເດືອນສິງຫາ, ການຂາຍຍ່ອຍຂອງລົດໂດຍສານໃນເດືອນກັນຍາໄດ້ສືບຕໍ່ແນວໂນ້ມຂອງການເຕີບໂຕໃນທາງບວກຕໍ່ເດືອນຕໍ່ເດືອນ, ເຖິງ 2.018 ລ້ານຄັນ. ນີ້ຊີ້ໃຫ້ເຫັນວ່າຄວາມຕ້ອງການຢູ່ປາຍຍອດຍັງຄົງທີ່ແລະປັບປຸງ.

ໃນຂົງເຂດເຄື່ອງໃຊ້ໃນຄົວເຮືອນ, ຄວາມຕ້ອງການພາຍໃນຍັງຄົງທີ່. ອີງຕາມຂໍ້ມູນຂອງກົມສະຖິຕິ, ຍອດມູນຄ່າການຂາຍຍ່ອຍຂອງສິນຄ້າອຸປະໂພກບໍລິໂພກໃນເດືອນກັນຍາແມ່ນ 3982,6 ຕື້ຢວນ, ເພີ່ມຂຶ້ນ 5,5% ເມື່ອທຽບໃສ່ປີກາຍ. ໃນນັ້ນ, ຍອດມູນຄ່າການຂາຍຍ່ອຍເຄື່ອງໃຊ້ໃນຄົວເຮືອນແລະເຄື່ອງສຽງມີເຖິງ 67,3 ຕື້ຢວນ, ຫຼຸດລົງ 2,3%. ແນວໃດກໍດີ, ຍອດມູນຄ່າການຂາຍຍ່ອຍຂອງສິນຄ້າອຸປະໂພກບໍລິໂພກແຕ່ເດືອນມັງກອນຫາເດືອນກັນຍາແມ່ນ 34210,7 ຕື້ຢວນ, ເພີ່ມຂຶ້ນ 6,8%. ໃນນັ້ນ, ຍອດມູນຄ່າການຂາຍຍ່ອຍເຄື່ອງໃຊ້ໃນຄົວເຮືອນແລະເຄື່ອງສຽງມີ 634,5 ຕື້ຢວນ, ຫຼຸດລົງ 0,6%.

ມັນເປັນມູນຄ່າທີ່ສັງເກດວ່າການປັບປຸງຂອບໃນຂໍ້ມູນມະຫາພາກຂອງເດືອນກັນຍາ deviates ຈາກທ່າອ່ຽງທີ່ຊ້າລົງໃນອຸດສາຫະກໍາເຄມີທີ່ຜ່ານມາ. ເຖິງແມ່ນວ່າຂໍ້ມູນຈະປັບປຸງ, ຄວາມຫມັ້ນໃຈຂອງອຸດສາຫະກໍາໃນຄວາມຕ້ອງການສໍາລັບໄຕມາດທີ່ສີ່ແມ່ນຍັງຂ້ອນຂ້າງບໍ່ພຽງພໍ, ແລະຊ່ອງຫວ່າງນະໂຍບາຍໃນເດືອນຕຸລາຍັງເຮັດໃຫ້ອຸດສາຫະກໍາຖືທັດສະນະຄະຕິຕໍ່ການສະຫນັບສະຫນູນນະໂຍບາຍສໍາລັບໄຕມາດທີ່ສີ່.

ມີການສະຫນັບສະຫນູນຢູ່ທາງລຸ່ມ, ແລະຕະຫຼາດສານເຄມີຍັງສືບຕໍ່ຖອຍຫລັງພາຍໃຕ້ຄວາມຕ້ອງການທີ່ອ່ອນແອ

ການປະທະກັນລະຫວ່າງ ປາແລສໄຕນ໌ ແລະ ອິສຣາແອລ ໄດ້ກໍ່ໃຫ້ເກີດສົງຄາມຂະໜາດນ້ອຍ 5 ຄັ້ງຢູ່ຕາເວັນອອກກາງ ແລະ ຄາດວ່າຈະມີຄວາມຫຍຸ້ງຍາກທີ່ຈະຊອກຫາທາງອອກໃນໄລຍະສັ້ນ. ຕໍ່ກັບສະພາບຫຍໍ້ທໍ້ດັ່ງກ່າວ, ສະພາບການຢູ່ຕາເວັນອອກກາງ ເພີ່ມຂຶ້ນຢ່າງແຮງ, ຕະຫຼາດນ້ຳມັນດິບສາກົນມີການເໜັງຕີງຢ່າງແຮງ. ຈາກທັດສະນະຄ່າໃຊ້ຈ່າຍ, ຕະຫຼາດເຄມີຈຶ່ງໄດ້ຮັບການສະຫນັບສະຫນູນທາງລຸ່ມ. ຢ່າງໃດກໍຕາມ, ຈາກທັດສະນະພື້ນຖານ, ເຖິງແມ່ນວ່າໃນປັດຈຸບັນມັນເປັນລະດູການສູງສຸດປະເພນີສໍາລັບຄໍາ, ເງິນ, ແລະສິບຄວາມຕ້ອງການ, ຄວາມຕ້ອງການບໍ່ໄດ້ເພີ່ມຂຶ້ນຕາມທີ່ຄາດໄວ້, ແຕ່ໄດ້ສືບຕໍ່ອ່ອນລົງ, ຊຶ່ງເປັນຄວາມຈິງທີ່ບໍ່ສາມາດປະຕິເສດໄດ້. ດັ່ງນັ້ນ, ຄາດວ່າຕະຫຼາດເຄມີອາດຈະສືບຕໍ່ຫຼຸດລົງໃນອະນາຄົດອັນໃກ້ນີ້. ຢ່າງໃດກໍ່ຕາມ, ການປະຕິບັດຕະຫຼາດຂອງຜະລິດຕະພັນສະເພາະອາດຈະແຕກຕ່າງກັນ, ໂດຍສະເພາະແມ່ນຜະລິດຕະພັນທີ່ມີຄວາມກ່ຽວຂ້ອງຢ່າງໃກ້ຊິດກັບນ້ໍາມັນດິບອາດຈະສືບຕໍ່ມີທ່າອ່ຽງທີ່ເຂັ້ມແຂງ.

ເວລາປະກາດ: ຕຸລາ 23-2023