ໃນວັນທີ 14 ເດືອນພະຈິກ 2023, ຕະຫຼາດ phenolic ketone ເຫັນວ່າທັງສອງລາຄາເພີ່ມຂຶ້ນ. ໃນສອງມື້ນີ້, ລາຄາສະເລ່ຍໃນຕະຫຼາດຂອງສານຟີໂນລແລະອາເຊໂທນໄດ້ເພີ່ມຂຶ້ນ 0,96% ແລະ 0,83% ຕາມລຳດັບ, ບັນລຸ 7872 ຢວນ/ໂຕນ ແລະ 6703 ຢວນ/ໂຕນ. ດ້ານຫລັງຂອງຂໍ້ມູນທີ່ເບິ່ງຄືວ່າທໍາມະດາແມ່ນຕະຫຼາດທີ່ສັບສົນສໍາລັບ phenolic ketones.

ຊອກຫາກັບຄືນໄປບ່ອນຢູ່ໃນທ່າອ່ຽງຂອງຕະຫຼາດຂອງທັງສອງສານເຄມີທີ່ສໍາຄັນນີ້, ພວກເຮົາສາມາດຄົ້ນພົບບາງຮູບແບບທີ່ຫນ້າສົນໃຈ. ກ່ອນອື່ນ ໝົດ, ຈາກທັດສະນະຂອງແນວໂນ້ມໂດຍລວມ, ການເຫນັງຕີງຂອງລາຄາຂອງ phenol ແລະ acetone ແມ່ນກ່ຽວຂ້ອງຢ່າງໃກ້ຊິດກັບການປ່ອຍຄວາມເຂັ້ມຂຸ້ນຂອງຄວາມສາມາດໃນການຜະລິດໃຫມ່ແລະກໍາໄລຂອງອຸດສາຫະກໍາລຸ່ມນ້ໍາ.

ໃນກາງເດືອນຕຸລາປີນີ້, ອຸດສາຫະກໍາ phenolic ketone ໄດ້ຕ້ອນຮັບກໍາລັງການຜະລິດໃຫມ່ຂອງ 1.77 ລ້ານໂຕນ, ເຊິ່ງໄດ້ເຂົ້າໄປໃນການຜະລິດລວມສູນ. ຢ່າງໃດກໍຕາມ, ເນື່ອງຈາກຄວາມສັບສົນຂອງຂະບວນການ phenolic ketone, ຄວາມສາມາດໃນການຜະລິດໃຫມ່ຮຽກຮ້ອງໃຫ້ມີວົງຈອນຂອງ 30 ຫາ 45 ມື້ຈາກການໃຫ້ອາຫານເພື່ອການຜະລິດຜະລິດຕະພັນ. ດັ່ງນັ້ນ, ເຖິງວ່າຈະມີກໍາລັງການຜະລິດໃຫມ່ຢ່າງຫຼວງຫຼາຍ, ໃນຄວາມເປັນຈິງ, ຄວາມສາມາດໃນການຜະລິດໃຫມ່ເຫຼົ່ານີ້ບໍ່ໄດ້ຜະລິດຜະລິດຕະພັນຢ່າງຕໍ່ເນື່ອງຈົນກ່ວາກາງເດືອນພະຈິກ.

ໃນສະພາບການດັ່ງກ່າວ, ອຸດສາຫະກໍາ phenol ມີຈໍາກັດການສະຫນອງສິນຄ້າ, ແລະຄຽງຄູ່ກັບສະພາບການຕະຫຼາດທີ່ເຄັ່ງຄັດໃນຕະຫຼາດເບນຊິນບໍລິສຸດ, ລາຄາຂອງ phenol ໄດ້ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ເຖິງ 7850-7900 ຢວນ / ໂຕນ.

ຕະຫຼາດ acetone ນໍາສະເຫນີຮູບພາບທີ່ແຕກຕ່າງກັນ. ໃນໄລຍະຕົ້ນ, ເຫດຜົນຕົ້ນຕໍສໍາລັບການຫຼຸດລົງຂອງລາຄາ acetone ແມ່ນການຜະລິດກໍາລັງການຜະລິດໃຫມ່, ການສູນເສຍໃນອຸດສາຫະກໍາ MMA, ແລະຄວາມກົດດັນຕໍ່ຄໍາສັ່ງສົ່ງອອກ isopropanol. ຢ່າງໃດກໍຕາມ, ໃນໄລຍະເວລາ, ຕະຫຼາດໄດ້ມີການປ່ຽນແປງໃຫມ່. ເຖິງແມ່ນວ່າບາງໂຮງງານໄດ້ປິດລົງຍ້ອນການບໍາລຸງຮັກສາ, ມີແຜນການບໍາລຸງຮັກສາສໍາລັບການປ່ຽນ phenol ketone ໃນເດືອນພະຈິກ, ແລະປະລິມານຂອງ acetone ປ່ອຍອອກມາບໍ່ໄດ້ເພີ່ມຂຶ້ນ. ໃນຂະນະດຽວກັນ, ລາຄາໃນອຸດສາຫະກໍາ MMA ໄດ້ຟື້ນຕົວຢ່າງໄວວາ, ກັບຄືນສູ່ກໍາໄລ, ແລະແຜນການບໍາລຸງຮັກສາຂອງໂຮງງານຈໍານວນຫນຶ່ງຍັງຊ້າລົງ. ປັດໃຈເຫຼົ່ານີ້ລວມເຂົ້າກັນເພື່ອເຮັດໃຫ້ເກີດການຟື້ນຕົວທີ່ແນ່ນອນໃນລາຄາ acetone.

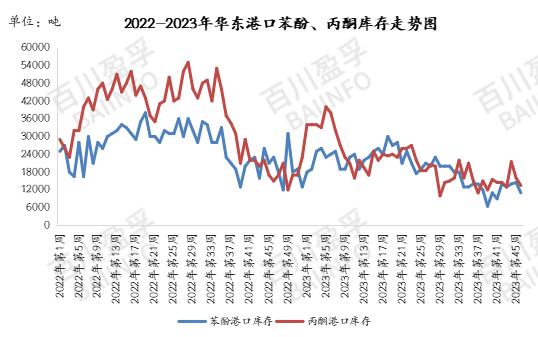

ໃນດ້ານສາງ, ມາຮອດວັນທີ 13 ພະຈິກ 2023, ຄັງເກັບສານຟີໂນນຢູ່ທ່າກຳປັ່ນຈຽງຢິນຂອງຈີນມີ 11.000 ໂຕນ, ຫຼຸດລົງ 35.000 ໂຕນເມື່ອທຽບໃສ່ວັນທີ 10 ພະຈິກ; ຄັງເກັບອາເຊໂທນຢູ່ທ່າກຳປັ່ນ Jiangyin ຂອງຈີນແມ່ນ 13500 ໂຕນ, ຫຼຸດລົງ 0,25 ລ້ານໂຕນ ເມື່ອທຽບໃສ່ວັນທີ 3 ພະຈິກ. ມັນສາມາດເຫັນໄດ້ວ່າເຖິງແມ່ນວ່າການປ່ອຍກໍາລັງການຜະລິດໃຫມ່ໄດ້ເຮັດໃຫ້ເກີດຄວາມກົດດັນບາງຢ່າງໃນຕະຫຼາດ, ສະຖານະການໃນປະຈຸບັນຂອງສິນຄ້າຄົງຄັງທີ່ຕໍ່າໃນທ່າເຮືອໄດ້ຊົດເຊີຍຄວາມກົດດັນນີ້.

ນອກນີ້, ອີງຕາມຂໍ້ມູນສະຖິຕິແຕ່ວັນທີ 26 ຕຸລາ 2023 ຫາວັນທີ 13 ພະຈິກ 2023, ລາຄາສະເລ່ຍຂອງ phenol ຢູ່ພາກຕາເວັນອອກຂອງຈີນແມ່ນ 7871,15 ຢວນ/ໂຕນ, ແລະລາຄາສະເລ່ຍຂອງອາເຊໂທນແມ່ນ 6698,08 ຢວນ/ໂຕນ. ໃນປັດຈຸບັນ, ລາຄາຈຸດໃນພາກຕາເວັນອອກຂອງຈີນແມ່ນຢູ່ໃກ້ກັບລາຄາສະເລ່ຍເຫຼົ່ານີ້, ສະແດງໃຫ້ເຫັນວ່າຕະຫຼາດມີຄວາມຄາດຫວັງແລະການຍ່ອຍອາຫານທີ່ພຽງພໍສໍາລັບການປ່ອຍກໍາລັງການຜະລິດໃຫມ່.

ຢ່າງໃດກໍ່ຕາມ, ນີ້ບໍ່ໄດ້ຫມາຍຄວາມວ່າຕະຫຼາດໄດ້ກາຍເປັນຄວາມຫມັ້ນຄົງຢ່າງສົມບູນ. ໃນທາງກົງກັນຂ້າມ, ເນື່ອງຈາກການປ່ອຍກໍາລັງການຜະລິດໃຫມ່ແລະຄວາມບໍ່ແນ່ນອນໃນກໍາໄລຂອງອຸດສາຫະກໍາລຸ່ມນ້ໍາ, ຍັງມີຄວາມເປັນໄປໄດ້ຂອງການເຫນັງຕີງຂອງຕະຫຼາດ. ໂດຍສະເພາະແມ່ນການພິຈາລະນາຄວາມສັບສົນຂອງຕະຫຼາດ phenolic ketone ແລະຕາຕະລາງການຜະລິດທີ່ແຕກຕ່າງກັນຂອງໂຮງງານຕ່າງໆ, ແນວໂນ້ມຕະຫຼາດໃນອະນາຄົດຍັງຕ້ອງໄດ້ຮັບການຕິດຕາມຢ່າງໃກ້ຊິດ.

ໃນສະພາບການນີ້, ມັນເປັນສິ່ງສຳຄັນສຳລັບນັກລົງທຶນ ແລະ ນັກຄ້າທີ່ຈະຕິດຕາມຂະບວນການຕະຫຼາດຢ່າງໃກ້ຊິດ, ແບ່ງປັນຊັບສິນຢ່າງສົມເຫດສົມຜົນ, ແລະການນຳໃຊ້ເຄື່ອງມືອະນຸພັນຢ່າງຄ່ອງແຄ້ວ. ສຳລັບບັນດາວິສາຫະກິດຜະລິດ, ນອກຈາກຈະເອົາໃຈໃສ່ເຖິງລາຄາຕະຫຼາດແລ້ວ, ຍັງຄວນເອົາໃຈໃສ່ເຖິງການປັບປຸງຂະບວນການໃຫ້ດີ, ຍົກສູງປະສິດທິຜົນການຜະລິດເພື່ອຮັບມືກັບຄວາມສ່ຽງຂອງຕະຫຼາດ.

ໂດຍລວມແລ້ວ, ຕະຫຼາດ phenolic ketone ປະຈຸບັນແມ່ນຢູ່ໃນຂັ້ນຕອນທີ່ຂ້ອນຂ້າງສັບສົນແລະມີຄວາມອ່ອນໄຫວຫຼັງຈາກປະສົບກັບການປ່ອຍຄວາມເຂັ້ມຂຸ້ນຂອງກໍາລັງການຜະລິດໃຫມ່ແລະການເຫນັງຕີງຂອງກໍາໄລໃນອຸດສາຫະກໍາລຸ່ມນ້ໍາ. ສໍາລັບຜູ້ເຂົ້າຮ່ວມທັງຫມົດ, ພຽງແຕ່ໂດຍການເຂົ້າໃຈຢ່າງເຕັມສ່ວນແລະເຂົ້າໃຈກົດຫມາຍການປ່ຽນແປງຂອງຕະຫຼາດສາມາດຊອກຫາ foothold ຂອງເຂົາເຈົ້າໃນສະພາບແວດລ້ອມຕະຫຼາດສະລັບສັບຊ້ອນ.

ເວລາປະກາດ: 15-11-2023